Alla scoperta dei prestiti per i giovani

Nel mercato del credito esistono prodotti destinati a coloro che sono privi di una busta paga o non hanno un rapporto di lavoro ma le condizioni applicate costringono i richiedenti a lunghe riflessioni a causa delle alte spese se rapportate alle cifre garantite per non trovarsi brutte sorprese

Quanto è difficile oggi per un giovane avere accesso al credito? La stampa parla quotidianamente dei problemi di coloro che non riescono ad ottenere denaro dalle banche a causa della mancanza di garanzie, dell’assenza di un contratto, dell’incapacità di poter sostenere l’ammortamento. E se non c’è l’ombrello di mamma e papà, per un giovane un prestito può diventare una chimera.

COSA SERVE PER UN PRESTITO SENZA GARANZIE – Chiedere un prestito senza busta paga è possibile. Come spiega Businessonline questa tipologia di prestito viene richiesta dai giovani per far fronte a spese improvvise. In mancanza di una garanzia data dalla busta paga è possibile procedere con l’ipoteca di un’immobile, qualora questo fosse di proprietà. Altrimenti si può usare come garanzia il contratto d’affitto, in quanto tale documento rappresenta un’entrata costante e dimostrabile che per la banca potrebbe rappresentare una garanzia sufficiente. Altrimenti ci si può affidare ad un garante, un soggetto che offre garanzie per chi richiede il prestito e che copre l’importo dovuto in caso di mancato pagamento.

OCCHIO AI DETTAGLI – Un altro modo per ottenere un prestito da una banca seppur vi sia una carenza di garanzie, è quello di rivolgersi alla propria filiale. Se si è clienti da anni e nel frattempo si sono compiuti regolari versamenti, lo storico diventerebbe automaticamente garanzia di solvibilità. Ma come vedremo ogni istituto ha una sua politica differente ed un modo particolare di approcciarsi alla nuova clientela. Clientela che, dal canto suo, deve tenere d’occhio sopratutto il modo con cui viene calcolato il tasso d’interesse e definito Tan e Taeg. Perché con le piccole cifre è facile rimanere ingannati da quelle che sembrano somme tutto sommato affrontabili e che si rivelano poi essere delle trappole dal quale diventa difficile uscire e che potrebbero pure costare qualcosa.

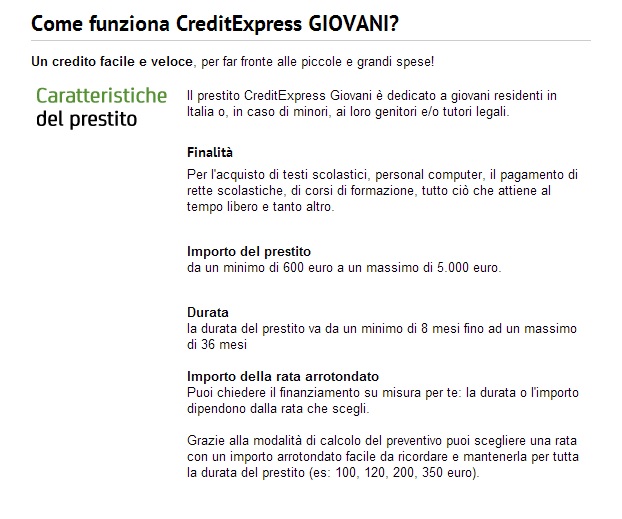

CREDITEXPRESS UNICREDIT – Unicredit prevede l’esistenza di un prodotto chiamato Creditexpress Giovani. Attraverso questo qualsiasi giovane può ottenere senza garanzia da 600 a 5.000 euro restituibili in un periodo che va da otto a 36 mesi. Non ci sono spese d’istruttoria ed è possibile fissare un importo arrotondato della rata da mantenere per tutta la durata del prestito. La finalità è quella di consentire ai giovani di pagare le spese scolastiche o accademiche e di potersi togliere qualche sfizio nella formazione e nel tempo libero. Secondo quanto espresso dalla scheda prodotto, però, emerge che la soluzione non è a buon mercato, almeno per coloro che non riescono a fornire delle buone garanzie.

I DETTAGLI – Ad esempio, per quanto riguarda la garanzia e quindi la fidejussione, questa può essere richiesta a discrezione di Unicredit. Il tasso è fisso ed è prevista all’erogazione il recupero dell’imposta di bollo per i prestiti con durata fino a 18 mesi oppure dell’imposta sostitutiva per i prestiti con durata superiore a 18 mesi. Inoltre il prestito può essere assistito da una polizza assicurativa vita o danni che prevede la protezione del finanziamento da qualsiasi evento infausto, morte compresa, il cui premio viene onorato al momento dell’erogazione. E dalla nota pubblicitaria datata dicembre 2013 si capisce qualcosa in più del prodotto in questione. La polizza assicurativa va da 5,76 ad un massimo di 216 euro, in funzione del credito emesso.

GLI INTERESSI – Il valore viene calcolato a partire dallo 0,12 per cento per ogni mensilità. Viene studiato anche un ipotetico piano d’ammortamento per un finanziamento di 3.000 euro al tasso fisso del 3,9 per cento per 24 rate mensili. La cifra proposta è di 138,30. Valore che, se moltiplicato per 24, dà 3.319,2 euro. Cifra alla quale vanno sommati gli oneri amministrativi. Ed il pagamento delle rate seguirà quest’ordine: spese se dovute, interessi di mora se maturati, Interessi, Capitale. E con le spese accessorie emerge che il prestito di 3.000 euro ha un costo di 328 con un Taeg del 10,68 per cento. Nelle eventuali altre spese vanno poi considerati l’imposta di bollo, pari a 16 euro per finanziamenti fino a 18 mesi o un’imposta sostitutiva pari allo 0,25 per cento dell’importo per periodi che superano l’anno e mezzo.

LA SOLUZIONE FINDOMESTIC – Il documento Unicredit è estremamente chiaro. Ma emerge come alla fine tutto sia in mano alla banca che prevede per un finanziamento di 3.000 euro un costo che vale oltre il 10 per cento del finanziamento complessivo. E se a questo ci aggiungiamo la possibilità che la banca possa chiedere una fidejussione, il prodotto improvvisamente non diventa più appetibile. A questo punto si può vedere quello che propone una finanziaria come Findomestic che offre una serie di soluzioni vantaggiose cucite addosso alle esigenze delle singole persone. Nello specifico, viene proposto un finanziamento chiamato «altri progetti» dall’importo di 14.000 euro con un Tan ed un Taeg fissi rispettivamente del 7,58 e del 7,85 per cento. A quest punto emerge che l’importo totale dovuto alla finanziaria sarà di 18.720 euro. Per un costo di 4.720 euro.

LE DIFFERENZE TRA LE RATE – E qui bisogna essere in grado di leggere tra le righe. Le condizioni sono chiare. La finanziaria ha bisogno di un reddito dimostrabile ed a differenza di quanto accade con Unicredit che chiede l’apertura di un conto presso di loro, l’addebito delle somme avviene sul proprio conto corrente, indipendentemente dalla banca promotrice. Qualora si volesse, dopo aver pagato le prime sei rate, cambiare per applicare la rata minima di 179 euro, il cliente non pagherà più 96 rate da 195 euro ma onorerà sei pagamento da 195 euro, 101 rate da 179 ed una rata finale da 30,12 euro. Ma a questo punto il consumatore si troverebbe a sborsare 19.279,12 euro. Se invece si decidesse dal settimo mese di applicare la rata massima di 242 euro, avrebbe 6 rate da 195 euro, 68 rate da 242 euro ed una rata finale da 10,72 euro. Il Tan sarebbe fisso al 7,57 per cento con il Taeg, fisso a sua volta, al 7,84 per cento. Ed il consumatore pagherebbe 17.636,72 euro.

I PREMI ASSICURATIVI – A seconda del modo di pagamento che sceglierete, rischierete di trovarvi in una forbice di 1.635,4 euro, superiore al 10 per cento rispetto alla cifra concessa dalla finanziaria. E da questo conto mancano gli oneri assicurativi. Ma il premio, come riportato nell’apposita sezione, varia in base alla durata del finanziamento, fino ad un massimo del 6,50 per cento della rata mensile, secondo questi valori:

da 0 a 36 mesi: 5,20%

da 37 a 60 mesi: 5,85%

maggiore di 60 mesi: 6,50%

E questo indica quanto sia buona cosa guardarsi intorno e verificare quelle che sono le offerte dei diversi istituti erogatori. La differenza tra un consumatore normale e un buon consumatore è quella di poter vedere i prodotti offerti, valutare pro e contro, la presenza di eventuali spese accessorie e verificare se possano esserci problemi in futuro con il prodotto scelto.

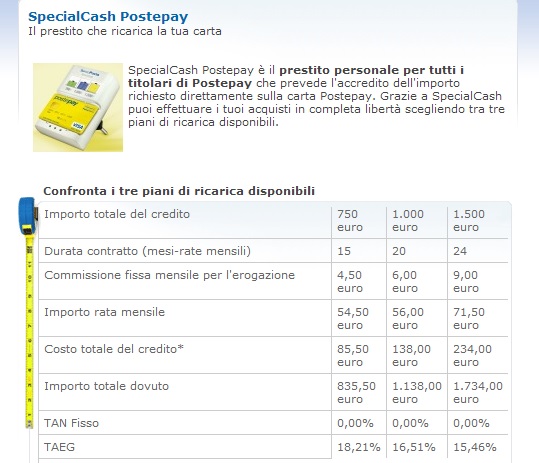

SPECIAL CASH POSTEPAY – Ed a questo punto proponiamo l’offerta di Poste Italiane, un prodotto ibrido a partire dall’azienda promotrice, né banca né finanziaria, per verificare quale sia il senso per i giovani. Poste offre un prodotto chiamato Special Cash Postepay. Il prestito in questione può essere richiesto da tutti i titolari di cara Postepay e prevede l’accredito richiesto compreso tra 750 e 1.500 euro direttamente sulla carta. Il rimborso avviene per durate diverse a seconda del prestito ottenuto. I tagli sono tre, 750, 1000 e 1500 euro e la restituzione avviene in 15, 20 e 24 mesi.

I DIVERSI PROFILI – Se si chiedono 750 euro, il rimborso sarà di 850,50 con il Taeg al 18,21 per cento ed il Tan fisso allo zero per cento, con una rata di 54,50 euro. Se si richiedono 1000 euro, l’importo mensile sarà di 56 euro per un totale di 1.138. Il Tan resta fisso mentre il Taeg va al 16,51 per cento. Infine, chi richiede un prestito di 1.500 euro, dovrà rimborsarlo in 24 mesi con rate di 71,50 euro per un totale di 1.734 euro. Anche qui il Tan è fisso allo 0 per cento mentre il Tag è del 15,46 per cento. E per finire, è opportuno notare che il finanziamento viene concesso solo dietro approvazione di Compass, anche se l’istituto erogante è Poste Italiane. E non è tutto. Dalle condizioni emerge che bisogna presentare un documento di reddito. Non si parla di busta paga ma appare evidente che ci vuole un entrata per onorare l’impegno.

UN PROBLEMA GENERAZIONALE – Il confronto tra questi tre prodotti ha permesso di comprendere che nonostante le intenzioni e le parole, è difficile ad oggi per un giovane avere accesso ad una linea di credito. E non parliamo certo di cifre importanti. Spesso si tratta di piccole somme necessarie per venire incontro alle spese di ogni giorno. Ma anche queste, in in periodo di stretta del credito, diventano quasi irraggiungibili. E chi pensa che si tratti di un problema solo italiano si stupirà nello scoprire che anche nel resto d’Europa i giovani sono alle prese con una stretta del credito che tarpa loro le ali e non gli permette di poter costruire qualcosa su cui poi potranno contare in futuro. Questo accade anche in Inghilterra, paese visto in questa campagna elettorale per le Europee come una fonte d’ispirazione in quanto fuori dall’Euro ed in grado di gestire la propria politica monetaria senza interferenze esterne.

IL SOSTEGNO DEI GENITORI IN INGHILTERRA – Come spiega Casa24, il mercato delle prime case in Regno Unito dipende dalla banca di mamma e papà. Secondo uno studio condotto da Halifax, società specializzata in mutui, il 63 per cento dei giovani si rivolgono ai genitori per poter acquistare una casa. Con il risultato che le fidejussioni sono l’unico modo per ottenere finanziamenti dalle banche, sempre che papà e mamma non abbiano a disposizione il denaro necessario per l’acquisto di una casa. E se i genitori danno loro i soldi, sembra già sappiano che questo denaro non tornerà indietro perché i figli non saranno in grado di onorare i debiti. E nello specifico il mercato immobiliare inglese sta salendo così tanto che la banca centrale pensa di raffreddare la situazione per paura che possa scoppiare una nuova bolla immobiliare.

BISOGNA AGIRE – Segno che il problema è generalizzato ed ha assunto una connotazione generazionale. Nello specifico ci siamo preoccupati di analizzare i prestiti per giovani privi di contratto o di reddito e viste le condizioni proposte dalle banche e dalle società finanziarie la situazione appare molto simile a quella inglese. Che sia un mutuo o una vacanza, alla fine è il genitore che copre le esigenze del figlio e questo meccanismo non sembra destinato a cambiare, almeno nel breve termine.