L’assicurazione Inail per le casalinghe serve davvero?

Anche quest'anno tutti coloro che si occupano in via esclusiva di lavori di casa dovranno assicurarsi come previsto dalla legge 493/99, ma nonostante l'obbligo sono in molti a rinunciare a questa copertura per via delle condizioni per le rendite a dir poco stringenti che fanno percepire il premio di 12,91 euro come una tassa occulta

Entro il 31 gennaio le casalinghe e per tutti coloro la cui attività principale è quella di lavorare in casa occupandosi delle faccende domestiche dovranno pagare la quota assicurativa annuale prevista dall’Inail. Cio significa che bisognerà versare la quota obbligatoria di 12,91 euro che garantisce la copertura per tutto il 2014.

UNA COMUNICAZIONE CAPILLARE – I più attenti avranno notato che la comunicazione istituzionale legata all’obbligo di sottoscrizione è iniziata già negli ultimi giorni del 2013 nel tentativo di sensibilizzare coloro che lavorano in casa sulla necessità di proteggersi da quelli che possono essere gli incidenti di casa che si possono tradurre anche in qualcosa di problematico, magari una vera disgrazia. Ma nonostante il battage comunicativo fatto di spot televisivi, pagine di giornali e comunicazioni istituzionali, il numero d’iscritti va via via calando a causa della difficoltà nel vedersi riconosciuta l’indennità prevista in caso d’incidente per via di una soglia d’invalidità ritenuta notevolmente alta, specie rispetto al tenore degli incidenti previsti dalle tabelle dell’Inail.

LA LEGGE DEL 1999 – Intendiamoci, stiamo parlando di un obbligo di legge che investe tutti coloro la cui occupazione è quella di prodursi nei lavori domestici ma che a causa della continua diminuzione delle sottoscrizioni si è deciso, già dal 2013, di far rispettare attraverso una sanzione calcolabile in base al ritardo ma che non può superare la cifra di 12,91 euro, nella speranza di rendere appetibile la tutela prevista dalla legge 493/1999. Come spiega Consumatori.info, l’assicurazione divenne obbligatoria il primo marzo 2001 e veniva richiesta alle persone dall’età compresa tra 18 e 65 anni.

L’INVALIDITÀ – L’assicurazione copre solo gli infortuni in ambito casalingo e gli incidenti causati da animali domestici. Il risarcimento viene erogato a coloro che hanno subito un’invalidità permanente pari o superiore al 27 per cento a partire dal primo gennaio 2007, mentre per quelli che si sono fatti male entro il 31 dicembre 2006, la soglia era del 33 per cento. E dal 17 maggio 2006 è previsto anche il rischio di morte, con la rendita vitalizia che viene divisa tra il coniuge e gli eventuali figli. Lo Stato si prende a carico la polizza di coloro il cui reddito personale complessivo lordo è di 4.648,11 euro, mentre per le famiglie il limite sale a 9.296,22 euro.

I LIMITI – Per l’infortunato il cui diritto è stato riconosciuto, scatta una rendita annuale che va da un minimo di 186,18 euro al mese ad un massimo di 1.292,90 per coloro che hanno avuto un’inabilità al 100 per cento. Questi soldi sono esenti da oneri fiscali mentre la rendita non è soggetta a verifica. Il suo adeguamento avviene quando la retribuzione media giornaliera del settore industria raggiunge un incremento di almeno il 10 per cento. Dal 17 maggio 2006, come detto, viene corrisposto anche un assegno funerario il cui importo, nel 2011, era di 1.936,8 euro al mese. Inoltre, a partire dal 1° gennaio 2007, sono previsti altri due benefici. Il primo prevede un’anticipazione della rendita ai superstiti pari a 3 mensilità mentre in caso di lutto viene prodotta una prestazione una tantum da un minimo di 6.500 euro per un superstite fino a 22.500 per tre o più superstiti.

CRONACA DI UN INSUCCESSO – La norma è molto chiara ma nasconde delle pieghe da valutare con attenzione. Si perché nonostante la chiarezza delle condizioni, tale assicurazione non appare poi così conveniente, tanto da essere percepita più come una tassa piuttosto che un reale servizio ai cittadini. Già nel 2005 il Corriere della Sera aveva analizzato la situazione registrando i primi malumori. Alessandra Egidi, già segretaria di Confcasalinghe, parlò di un sistema che andava migliorato pena il sospetto che sarebbe stato ritenuto l’ennesimo modo per fare cassa. Federica Rossi Gasparrini, all’epoca presidente di Federcasalinghe, minacciò lo sciopero della fame in caso di mancata riduzione delle percentuali d’invalidità o della mancata emissione di un assegno in caso di decesso.

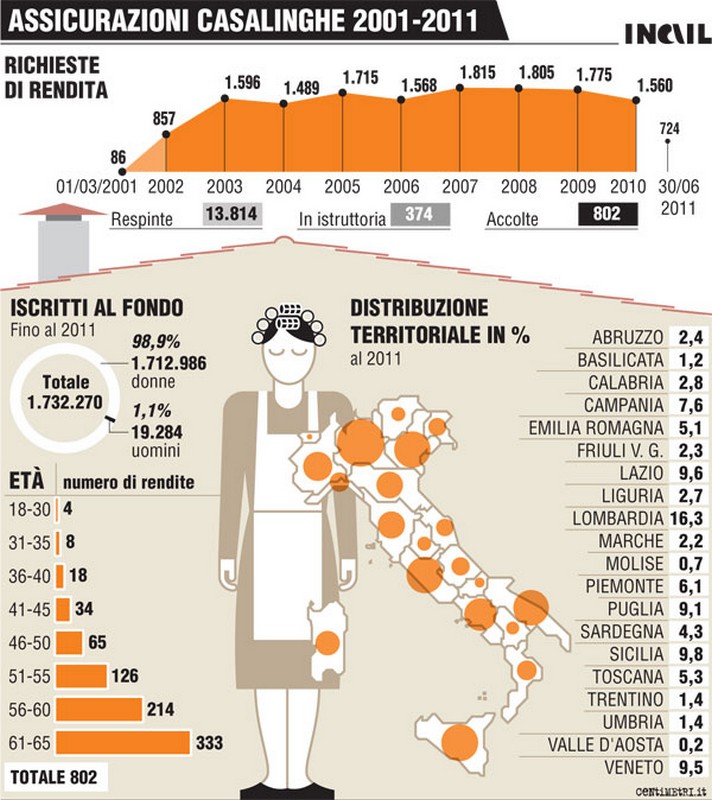

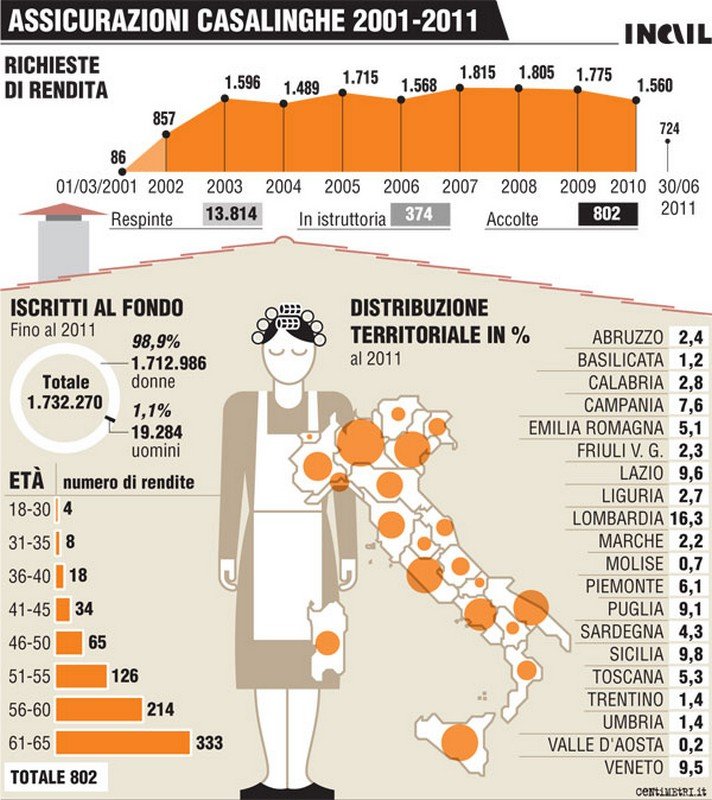

QUANTO RICEVE L’INAIL – L’anno dopo la norma venne modificata ma ancora oggi il 27 per cento, come vedremo più avanti, appare a dir poco eccessivo. Tanto che, nonostante la modifica, nel 2006 come ci ricorda il Sole 24 Ore si assistette ad una riduzione nel numero d’iscritti nell’ordine di 300.000 unità, passando dalle 2.697.989 iscrizioni al 31 dicembre 2005 ai 2.391.157 del 30 giugno dello stesso anno. E se consideriamo che il calo è avvenuto nonostante sia stato questo il primo anno in cui vennero previste sanzioni (pari alla quota d’iscrizione più la quota stessa), appunto a causa della mancata certezza sul rimborso e sulla rendita. Il tutto mentre l’Inail ha raccolto tanti soldi da parte di coloro che nel 2005 hanno voluto assicurarsi. E se moltiplichiamo la cifra di 12,91 euro per il numero d’iscritti, ci accorgiamo che l’Inail, nove anni fa, portò a casa 34.831.037 euro.

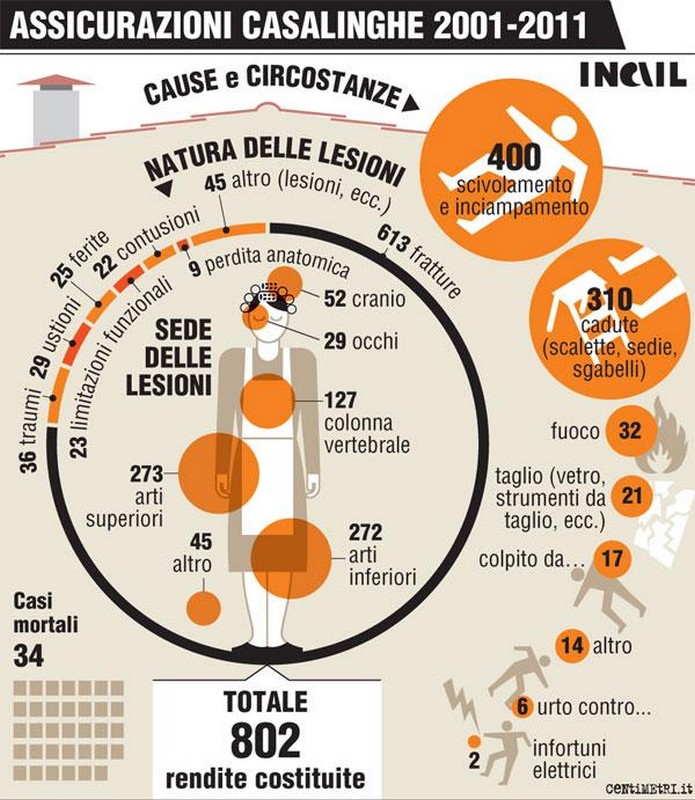

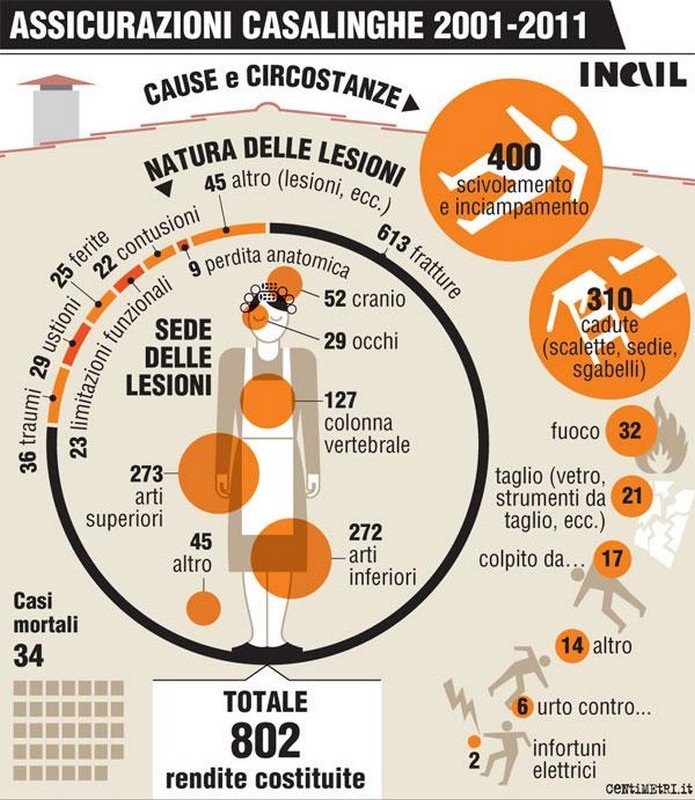

POCHE CONCESSIONI – Ma di questi soldi pochissimi sono tornati indietro alle casalinghe sotto forma d’infortuni, con il risultato che il numero di sottoscrizioni è crollato negli anni successivi. Prima di proporre qualche dato, ricordiamo solo con l’aiuto di Italia Oggi quanti sono stati gli iscritti alla previdenza obbligatoria per le casalinghe: 1.595.000. In sostanza in otto anni si sono persi circa 1.100.000 iscritti, per un mancato incasso da parte dell’Inail di 14.201.000 euro. Ma del resto è difficile convincere una platea di clienti potenziale di 5.170.000 persone visti i numeri in ballo. Dal 2001 al 2012 l’Inail ha ricevuto 16.159 richieste d’infortunio ma le rendite concesse sono state 912. 912 su 16.159. E di queste 42 riguardano vitalizi per decessi in casa. E le cose sembra siano migliorate grazie all’abbassamento dei limiti. Perché fino al marzo 2006 l’Inail ha ricevuto 5.985 richieste d’indennità concedendone 184.

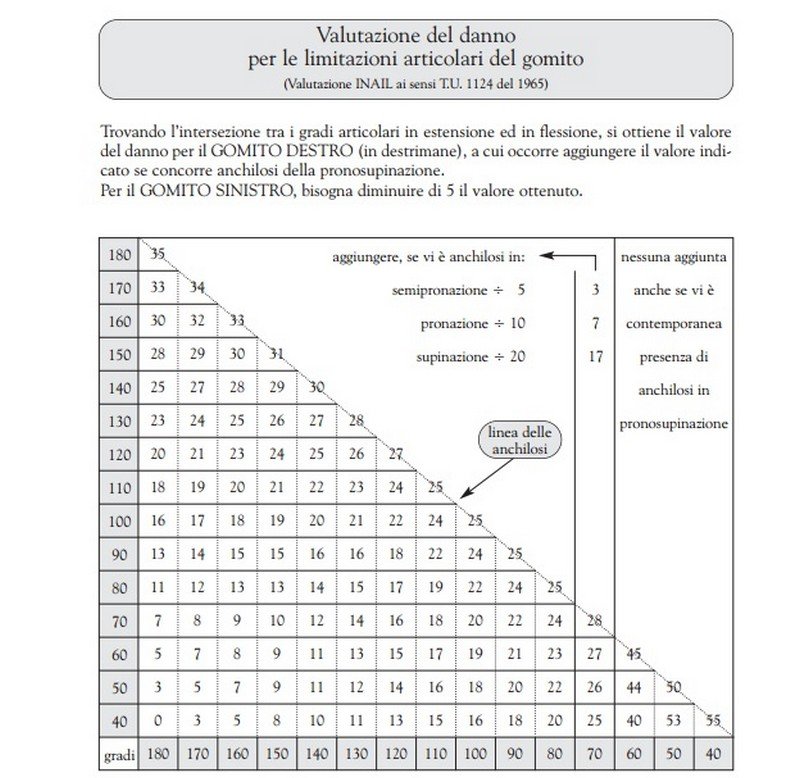

I CRITERI – La maggior parte degli infortuni ha riguardato scivolamenti e cadute mentre le fratture l’hanno fatta da padrona, seguite dalle ustioni. E se pensiamo che questa sia una norma destinata ad entrambi i sessi, sbaglieremmo perché, come dimostrano i dati ripresi da Italia Oggi, su 1.595.372 iscritti al 31 dicembre 2012, solo 12.813 sono maschi. Parliamo quindi di un provvedimento destinato quasi esclusivamente alle casalinghe che comunque devono fare i conti con una discriminazione diversa in quanto più particolare. Come riporta il manuale per il medico messo a punto dall’Inail e diffuso a questa pagina, i criteri d’inabilità sono diversi rispetto a quelli previsti in caso d’infortunio avvenuto in ambito lavorativo. Inoltre la valutazione in percentuale dell’infortunio non riguarda solo il danno in sé ma anche quello che potrebbe essere il decorso clinico assommato ad eventuali traumi pregressi. Infine per le casalinghe non si applicano le novità previste dal decreto legislativo 38/2000.

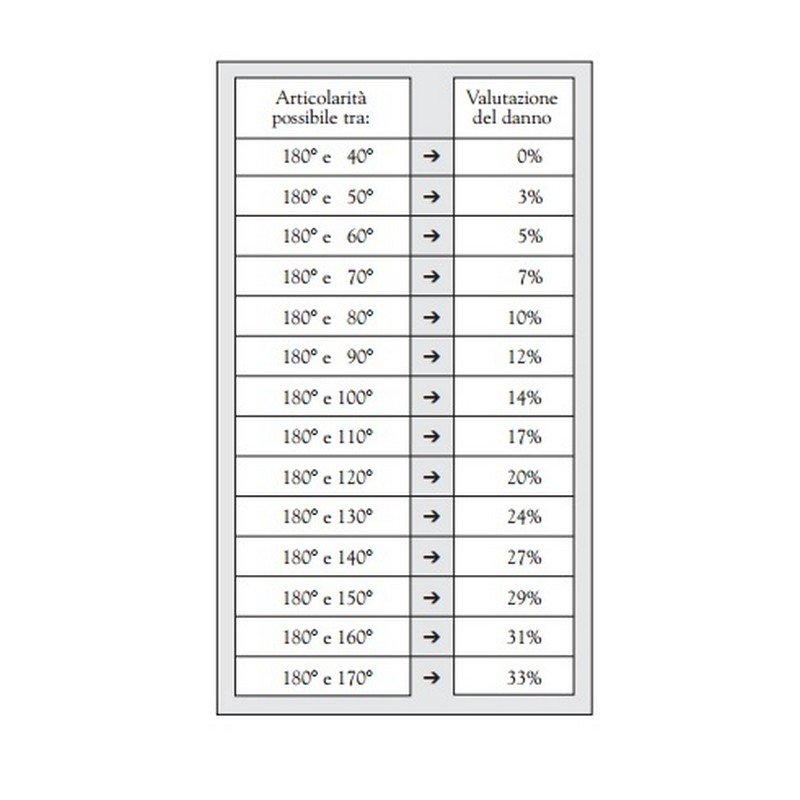

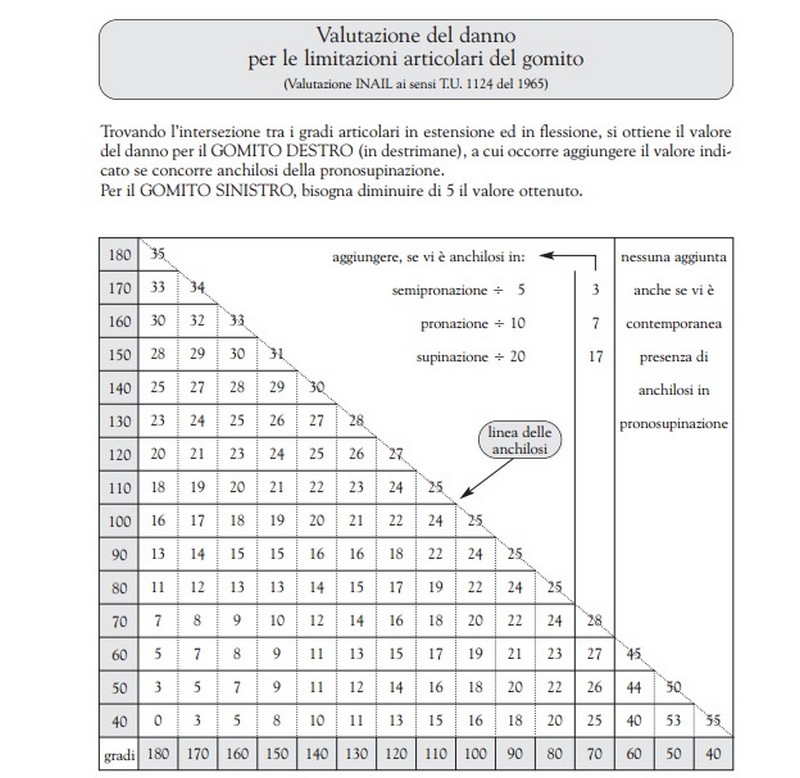

L’ESAME – Vengono presi in considerazione anche gli eventuali danni alle articolazioni e la loro ampiezza a seguito di un infortunio, tenendo tuttavia conto di quello che è lo stato di salute precedente dell’individuo in questione e se la sua abilità appare più o meno ridotta a causa di traumi pre-esistenti o per via dell’età. Infine, nel caso di danni agli arti, viene calcolata l’attitudine mancina o destrorsa e da lì si propongono due percentuali diverse a seconda dell’utilità o meno dell’arto (o di una parte di esso) in questione. Tutti questi fattori vengono valutati da un esame complessivo minimo che viene prodotto con finalità medico-legali. Ed il risultato, a voler essere cinici, è sconfortante, almeno a giudicare dalle tabelle proposte.

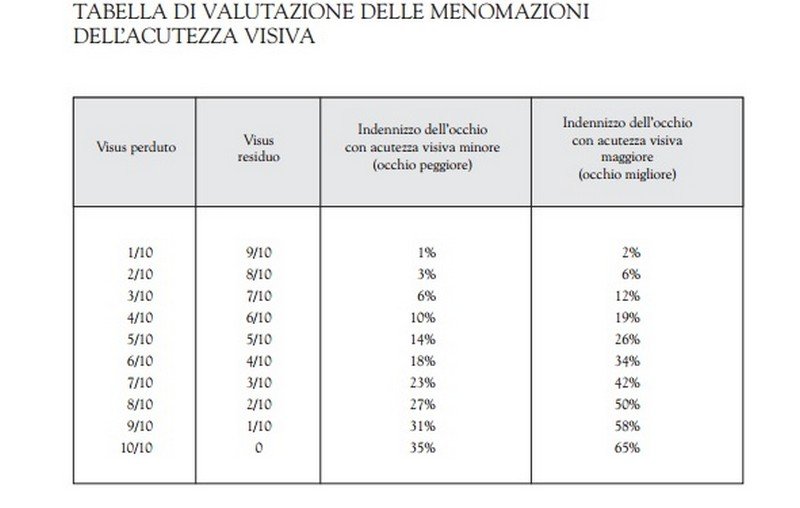

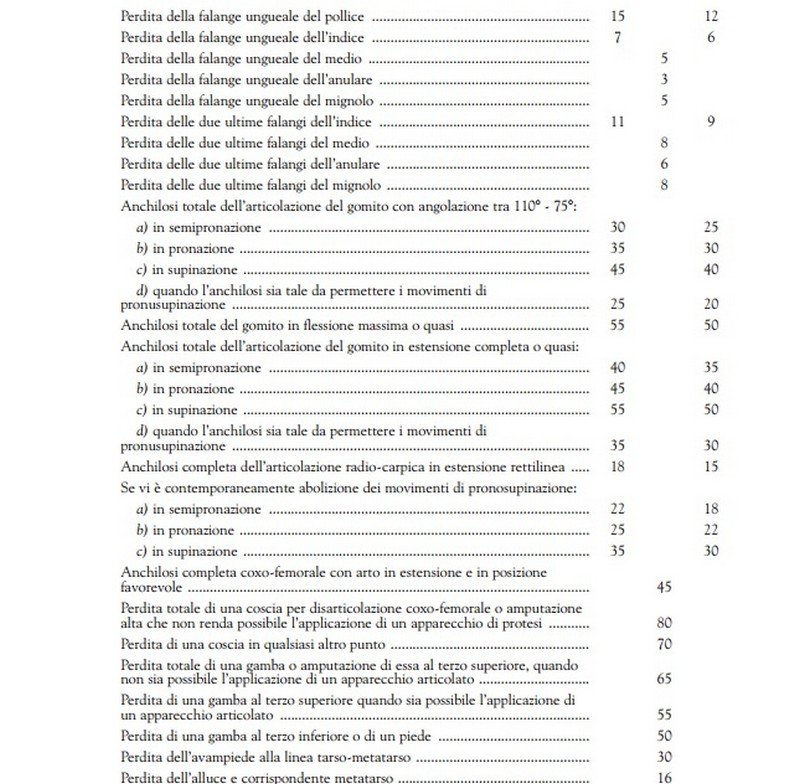

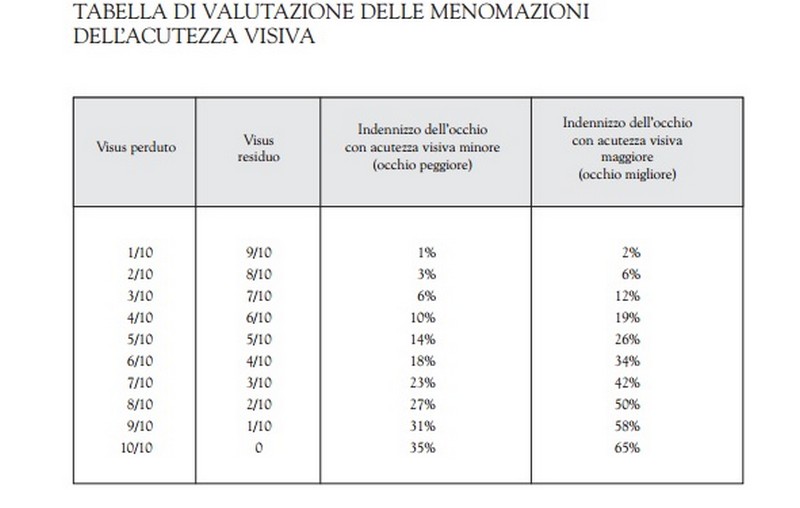

LE MENOMAZIONI CHE NON DANNO SOLDI – La sordità da un orecchio vale 15 punti d’invalidità, la cecità da un occhio 35 punti, la perdita di denti con possibilità di protesi 11 punti (35 se la dentiera non può essere messa). La perdita di un rene vale 25 punti, la perdita della milza 15 punti, mentre un testicolo non vale. La frattura di una clavicola che non comporta danni alla funzionalità del braccio vale 5 punti mentre un indice destro ne vale 15. Due punti in meno per l’indice sinistro, che vale comunque più del medio, dell’anulare e del mignolo, rispettivamente quantificati in 12, 8 e 12 punti. Un alluce vale ancora meno, sette punti d’invalidità, che salgono a 16 con la perdita del metatarso corrispondente. Infine, il «Semplice accorciamento di un arto inferiore che superi i tre centimetri e non oltrepassi i cinque centimetri», testuali parole Inail, vale 11 punti.

I PROBLEMI DA SUPERARE – Secondo la legge attualmente in vigore, tutti questi infortuni, assolutamente gravi ed invalidanti in un’ottica lavorativa (come ad esempio l’accorciamento di una gamba) non vedrebbero riconosciuta nessuna rendita. E probabilmente è questo che blocca la diffusione di tale assicurazione ed anzi porta sempre più italiani a rinunciare a pagare quella che viene percepita come una tassa. Perché ad esempio, per vedersi riconosciuta una rendita bisognerebbe perdere un avampiede alla linea tarso-metatarso (30 punti). Anche un rene, da solo, non vale un’indennità vitalizia mensile. Magari se mettiamo insieme patologie e degenerazioni associate il limite del 27 per cento si può raggiungere. In caso contrario non si avrebbe nulla.

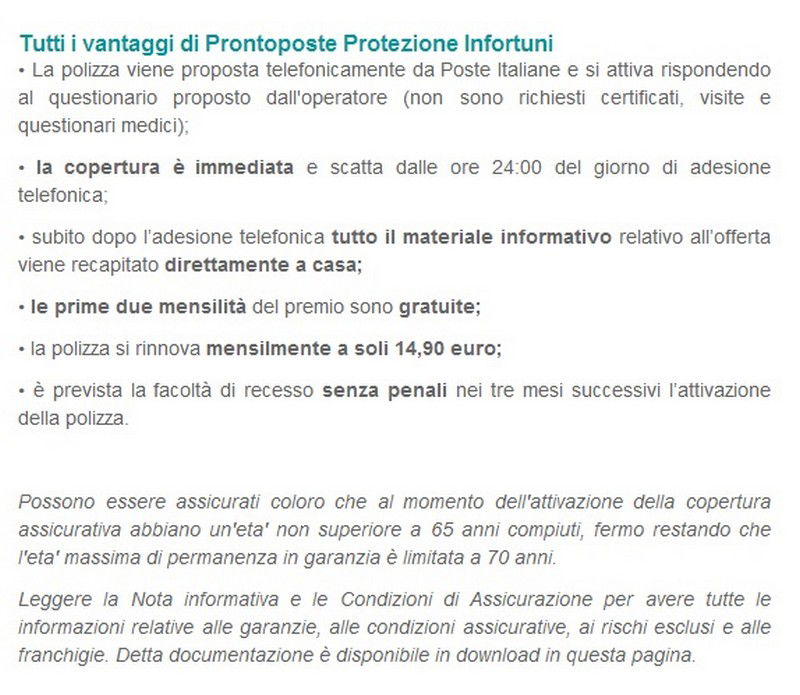

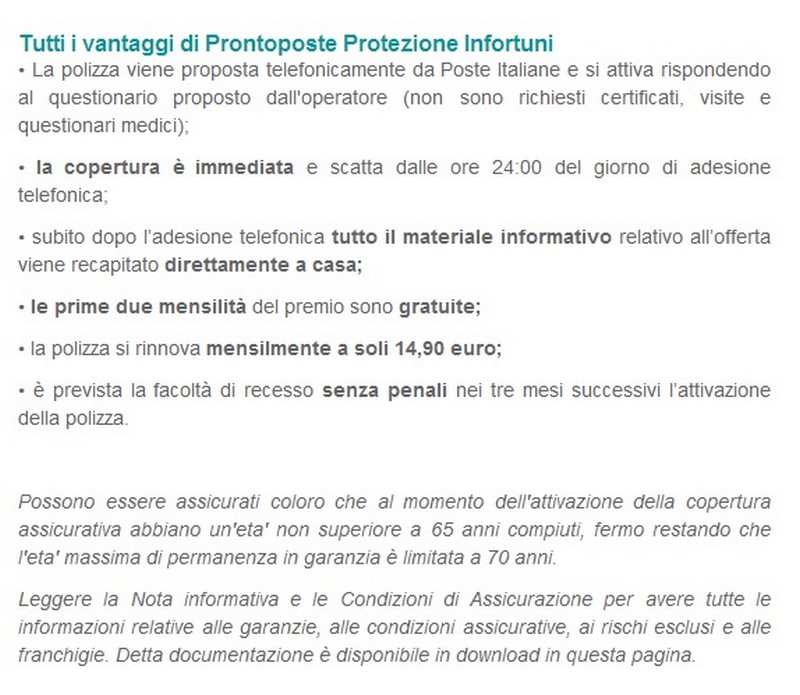

UN CONFRONTO – A titolo puramente di confronto, proponiamo ciò che offrono le Poste ai propri clienti. Parliamo di un’assicurazione anti-infortuni dal costo di 14,90 euro al mese per un indennizzo per ricovero di 150 euro al giorno per un totale di un anno oltre ad un rimborso per un massimale di 2.500 euro in caso di spese mediche. Inoltre nel primo caso è necessario dimostrare di essere alle prese con lavori domestici mentre qui l’importante è che non emerga alcuna imprudenza da parte del contraente. Non si tratta di un confronto tra prodotti ma una semplice constatazione su ciò che offre il mercato con partecipazione dello Stato.

BISOGNA CAMBIARE – Del resto come abbiamo scritto in precedenza, la maggior parte degli infortuni sono legati a cadute di vario genere, seguite da bruciature ed ustioni. Fortunatamente è difficile raggiungere la soglia prevista dalla legge, tanto che da quando è stata istituita la copertura obbligatoria per le casalinghe, sono state circa 80 all’anno i beneficiari del vitalizio. Tuttavia appare evidente che si possa e si debba fare molto di più, perché in fondo 188 euro al mese non appaiono una grande cifra e non possono certo invogliare le persone a proteggersi dagli infortuni, anche se tale protezione è obbligatoria, come previsto dalla Legge. Forse sarebbe più utile riformare la norma nel suo complesso perché al momento viene solo percepita come una tassa.