Prestiti alle casalinghe, come funzionano

Con l'avvento della crisi sono sempre di più le persone prive di reddito che necessitano di un prestito per affrontare le spese di ogni giorno appoggiandosi a finanziarie che offrono a seconda delle garanzie presentate finanziamenti o carte revolving che garantiscono liquidità a scapito di tassi d'interesse molto elevati

In tempi di crisi come quelli attuali, sono molte le persone che necessitano di un aiuto economico attraverso un prestito. E se la famiglia non è in grado di soddisfare tale bisogno, è opportuno rivolgersi a banche e finanziarie. E questo può essere fatto non solo da una persona che detiene un contratto o uno stipendio, ma anche dalle casalinghe, il cui lavoro non gode di una gratifica economica.

IL PRESTITO ALLE CASALINGHE – Ma nonostante questo, esistono numerosi prodotti destinati a persone che non contando su un reddito fisso, si rivolgono ad un ente accreditato nella speranza di ricavare qualche soldo che servirà in prospettiva. Facile.it spiega che i finanziamenti per le casalinghe sono ascrivibili ai cosiddetti finanziamenti atipici. Questi sono studiati per soggetti che non offrono la garanzia di una retribuzione ai quali, nonostante questo, vengono proposti dei finanziamenti, di dimensioni contenute, per far fronte alla gestione della casa o dei figli. Per ottenere tale prestito, il richiedente non deve essere un cattivo pagatore. Ciò significa che la sua situazione creditizia passata e presente dev’essere in qualche modo impeccabile.

LE DIFFERENZE – Una volta verificato lo stato finanziario del richiedente, si renderà necessaria la firma di un garante. Questi in genere è un marito o un familiare. Se si disponesse di un reddito part-time, la firma non sarebbe necessaria, anche perché in tal caso le condizioni di finanziamento si avvicinano a quelle di un prestito personale per lavoratori dipendenti. E per quanto riguarda il piano di rimborso, questo è più flessibile rispetto ai prestiti tradizionali. A causa del rischio creditizio piuttosto elevato, i finanziamenti erogati non superano i 3.000 euro e spesso tali soldi vengono somministrati secondo la formula della carta revolving.

OCCHIO AL TASSO – In questo caso attraverso la carta viene erogato un importo iniziale da usare e restituire ratealmente o in un’unica soluzione a fine mese, secondo le modalità stabilite dal contratto. Una volta saldato il credito, questo si ricostituisce, consentendo nuovi acquisti non vincolati alla scelta di un bene o servizio. Ed ovviamente, essendo un finanziamento, è opportuno valutare attentamente i tassi d’interesse proposti prima della sottoscrizione. Money 360 aggiunge che una casalinga può richiedere un prestito per avviare un’attività imprenditoriale, ai sensi della legge 215/92, che consente l’erogazione di finanziamenti a fondo perduto a favore dei progetti che superano bandi di partecipazione annuale.

UN FIDO – Ma parliamo della principale fonte di finanziamento del prestito, ovvero la carta revolving. Queste carte elettroniche operano attraverso intermediari finanziari. Il sistema di pagamento rateale delle spese fatte dall’utente con la carta prevede un tasso d’interesse concordato al momento della definizione della cifra massima, ovvero il fido. Al momento dell’acquisto la cifra non viene scalata dal conto corrente su cui si appoggia ma viene restituita a rate più piccole, dotate ovviamente di un tasso d’interesse. In questo modo il cliente può contare su una fonte di denaro sicura e l’istituto sa che questo denaro torna con interessi molto più elevati rispetto ad un prestito standard.

IL PERICOLO RAPPRESENTATO DAI TASSI D’INTERESSE – E questo rappresenta un problema. Come spiega Repubblica, questo tipo di prestito è di fatto un fido semplice da ottenere ma con tassi d’interesse pesanti. Secondo le rilevazioni della banca d’Italia nel trimestre luglio-settembre 2013, il Taeg medio su base annua è del 17,2 per cento per prestiti fino a 5.000 euro, con un tasso soglia del 25,2 per cento, oltre il quale scatta l’usura. Parliamo d’interessi ben più superiori rispetto a quelli di un prestito personale, che si aggira intorno al 10-12 per cento con un tasso soglia del 17-19 per cento. Secondo i calcoli di Euroconsumatori, poi, su un contratto per un importo a disposizione di 2000 euro e per un utilizzo di poco più di 12.800 euro in sei anni, il cliente paga più di 4.000 euro in interessi e spese, per avere a disposizione sempre 2.000 euro.

PRODOTTI A CONFRONTO – E se si saltasse una rata, l’interesse schizza in alto. Quindi vuol dire che se una casalinga volesse ottenere un finanziamento, o si rivolge ad una banca o una finanziaria forte della busta paga del marito o del convivente o, mancando la garanzia, si accontenta di carte revolving per piccoli importi con il rischio di dover però rimborsare migliaia di euro. A questo punto abbiamo fatto un confronto tra tre società finanziarie, Agos Ducato, Compass e Findomestic, per capire quali siano le differenze tra prestiti e carte revolving. Per farlo abbiamo chiesto sul sito di poter simulare un piccolo finanziamento domestico, nell’ordine rispettivamente di 3.000 e 5.000 euro, per visionare quali fossero i tassi d’interesse proposti in relazione alle rate.

LE RATE DI AGOS DUCATO – Agos Ducato ci propone un confronto di soluzioni che vanno dal rimborso di un prestito pari a 3.000 euro in 24 rate da 142,90 euro, con un Tan del 8,94 per cento ed un Taeg dell’11,99 per cento, fino ad arrivare all’ultima soluzione, più dilatata nel tempo. Parliamo di una restituzione del finanziamento a 120 rate per una quota mensile di 42,80 euro, con un Tan del 9,9 per cento ed un Taeg dell’11,62 per cento. L’ipotetico cliente si troverebbe così a restituire, dietro un prestito di 3.000 euro, una cifra compresa tra 3.429 euro e 5.136 euro. Ovviamente, nei limiti del possibile, sarebbe opportuno scegliere la prima forma di finanziamento, anche perché la differenza rispetto a quanto ottenuto nel caso di una restituzione a 120 mesi è di 2.136 euro, oltre ovviamente alle spese d’apertura pratica.

LA SOLUZIONE COMPASS – Compass invece propone un sistema immediato fatto di tassi d’interesse fissi in base al periodo di restituzione del prestito. In questo caso abbiamo fatto una richiesta per un finanziamento di 5.000 euro da rimborsare in 24 mesi. Ci viene proposta una rata da 235,10 euro, con un Tan al 9,9 per cento ed un Taeg al 13,5 per cento. Se volessimo, per dire, raddoppiare il periodo di rimborso, arrivando a 48 mesi, avremmo una rata da 129,1 euro con un Tan fisso al 9,9 per cento ed un Taeg al 12,27 per cento. In sostanza, oltre alle spese di apertura pratica, il richiedente restituirà rispettivamente 5.640 e 6.196 euro.

LA PROPOSTA FINDOMESTIC – Findomestic invece propone una soluzione dal tasso d’interesse più basso. Per una richiesta di 5.000 euro ed una rata di 100 euro al mese, viene proposta una soluzione d’ammortamento del debito in 66 mesi con un Tan fisso al 7,67 per cento ed un Taeg al 7,97 per cento con una rata di 99,2 euro. In alternativa si può scegliere una soluzione a 72 mesi con una rata da 92,6 euro con Taeg al 7,96 e Taeg al 7,68 o una soluzione a 60 mesi dalla rata di 107,10 euro con Tan 7,67 e Taeg 7,94 per cento. Per le tre soluzioni avremmo una restituzione di, rispettivamente, 6547,2 euro, 6667,2 e 6426 euro.

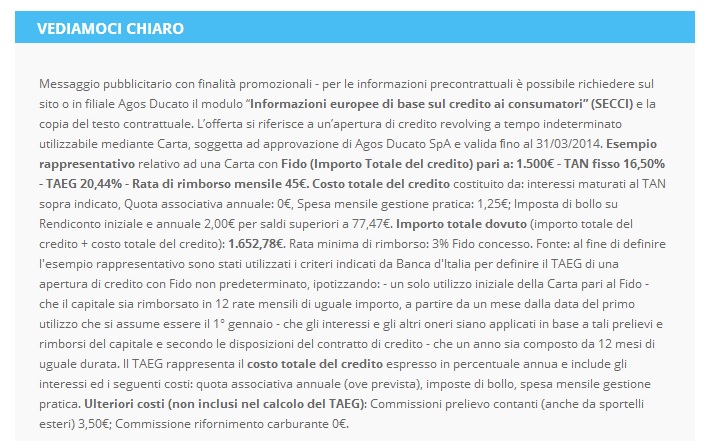

CARTATTIVA – Questo confronto tra i tre prodotti è servito per capire quale sia lo stato dei prestiti e dei loro rimborsi. Ora confrontiamo le stesse società finanziarie con le loro carte revolving, così da capire cos’hanno da offrire al mercato. Agos Ducato ha Cartattiva, il cui vantaggio è quello di offrire un un riaccredito di 30 euro sotto forma di riduzione del saldo mensile per un totale di acquisti di 150 euro nei primi 30 giorni dall’attivazione. Ma per un finanziamento di 1.500 euro, il Tan fisso è del 16,5 per cento, con il Taeg del 20,44 per cento, con una rata di rimborso mensile di 45 euro, con il costo del credito costituito dagli interessi maturati al Tan. E con i costi esce fuori che l’importo totale del dovuto, pari al credito ed al costo, è di 1.652,78 euro.

LE RATE DI COMPASSPAY FLEX – Compass attraverso la sua CompassPay Flex, consente di ammortizzare le spese mensili in rate da 12, 18, 24 e 36 mesi. E per farlo consente di poter provare un simulatore che mostra quella che è la rata da pagare in relazione al tempo d’ammortamento scelto e la cifra di cui si ha bisogno. Mettiamo ancora 1.500 euro di spese da rimborsare entro 12 mesi. Se scegliamo l’estratto conto on-line otteniamo una rata mensile per l’estinzione del debito di 136 euro con un Taeg al 17,19 per cento. Per un totale annuale, costi inclusi, di 1.632 euro dopo un prestito di 1.500 euro. Un altro valore importante, specie se consideriamo il confronto con un finanziamento classico.

CARTA AURA – Findomestic infine propone la sua carta Aura, un prodotto inserito nel circuito Visa che consente di disporre, così come avviene con le altre carte, di una riserva monetaria soddisfacente per venire incontro ad ogni necessità. Però, a differenza degli altri due prodotti, costa notevolmente di più. L’importo totale del credito è di 2.500 euro, con un Tan fisso al 20,16 per cento e il Taeg al 24,07 per cento per pagamenti con bollettini postali, mentre in caso di pagamento con addebito su Conto Corrente Bancario i tassi scendono rispettivamente al 19,20 ed al 22,92 per cento. Nel Taeg sono poi inclusi i seguenti costi:

– Quota associativa: costo annuo € 12,00

– Spese richiesta Bonifico/Assegno: 3,62 €

– Spese prelievo ATM: 4% dell’importo richiesto, minimo 3,62 €

– Imposta di bollo su ogni estratto conto € 2,00

– Spese tenuta conto mensile: € 1,03 mensili

– Premio per assicurazione facoltativa in abbinamento al credito: massimo 4,90% della rata mensile

Inoltre Findomestic propone una simulazione di rimborso in 33 mesi a partire da 2.500 euro con addebito su Conto Corrente bancario:

Per un utilizzo di importo totale del credito pari a € 2.500,00 in un’unica soluzione con rimborso tramite Addebito Diretto Bancario in 33 rate da € 100,00 (di cui tre maggiorate di € 12 per quota associativa annuale applicata al 1°, 2° e 3° anno) + rata finale da €38,00 l’mporto totale dovuto dal consumatore è di € 3.374,00 TAN fisso 19,20% TAEG 22,92%.

OCCHIO ALLE OFFERTE – Questi numeri dimostrano che le casalinghe hanno buon diritto a godere a loro volta di prestiti e finanziamenti. Il punto è che il loro status le penalizza nella scelta del prodotto più adeguato. Se hanno un lavoro part-time o qualcuno che fa loro da garante, possono accedere a qualsiasi prestito personale con le condizioni che abbiamo visto in precedenza. Se invece sono prive di qualsiasi tutela ma non risultano nel registro dei cattivi pagatori, condizione essenziale per ottenere un prestito, possono godere di una carta revolving che dà loro soldi nell’immediato ma che, a causa degli elevati tassi d’interesse, rischia di trasformarsi in un boomerang.