Alla scoperta dei prestiti per i giovani

07/05/2014 di Maghdi Abo Abia

I PREMI ASSICURATIVI – A seconda del modo di pagamento che sceglierete, rischierete di trovarvi in una forbice di 1.635,4 euro, superiore al 10 per cento rispetto alla cifra concessa dalla finanziaria. E da questo conto mancano gli oneri assicurativi. Ma il premio, come riportato nell’apposita sezione, varia in base alla durata del finanziamento, fino ad un massimo del 6,50 per cento della rata mensile, secondo questi valori:

da 0 a 36 mesi: 5,20%

da 37 a 60 mesi: 5,85%

maggiore di 60 mesi: 6,50%

E questo indica quanto sia buona cosa guardarsi intorno e verificare quelle che sono le offerte dei diversi istituti erogatori. La differenza tra un consumatore normale e un buon consumatore è quella di poter vedere i prodotti offerti, valutare pro e contro, la presenza di eventuali spese accessorie e verificare se possano esserci problemi in futuro con il prodotto scelto.

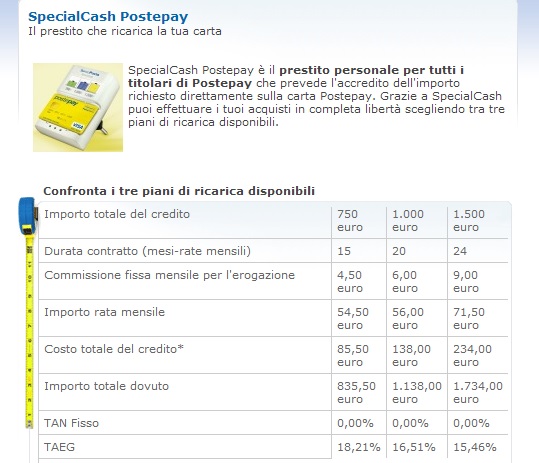

SPECIAL CASH POSTEPAY – Ed a questo punto proponiamo l’offerta di Poste Italiane, un prodotto ibrido a partire dall’azienda promotrice, né banca né finanziaria, per verificare quale sia il senso per i giovani. Poste offre un prodotto chiamato Special Cash Postepay. Il prestito in questione può essere richiesto da tutti i titolari di cara Postepay e prevede l’accredito richiesto compreso tra 750 e 1.500 euro direttamente sulla carta. Il rimborso avviene per durate diverse a seconda del prestito ottenuto. I tagli sono tre, 750, 1000 e 1500 euro e la restituzione avviene in 15, 20 e 24 mesi.

I DIVERSI PROFILI – Se si chiedono 750 euro, il rimborso sarà di 850,50 con il Taeg al 18,21 per cento ed il Tan fisso allo zero per cento, con una rata di 54,50 euro. Se si richiedono 1000 euro, l’importo mensile sarà di 56 euro per un totale di 1.138. Il Tan resta fisso mentre il Taeg va al 16,51 per cento. Infine, chi richiede un prestito di 1.500 euro, dovrà rimborsarlo in 24 mesi con rate di 71,50 euro per un totale di 1.734 euro. Anche qui il Tan è fisso allo 0 per cento mentre il Tag è del 15,46 per cento. E per finire, è opportuno notare che il finanziamento viene concesso solo dietro approvazione di Compass, anche se l’istituto erogante è Poste Italiane. E non è tutto. Dalle condizioni emerge che bisogna presentare un documento di reddito. Non si parla di busta paga ma appare evidente che ci vuole un entrata per onorare l’impegno.

UN PROBLEMA GENERAZIONALE – Il confronto tra questi tre prodotti ha permesso di comprendere che nonostante le intenzioni e le parole, è difficile ad oggi per un giovane avere accesso ad una linea di credito. E non parliamo certo di cifre importanti. Spesso si tratta di piccole somme necessarie per venire incontro alle spese di ogni giorno. Ma anche queste, in in periodo di stretta del credito, diventano quasi irraggiungibili. E chi pensa che si tratti di un problema solo italiano si stupirà nello scoprire che anche nel resto d’Europa i giovani sono alle prese con una stretta del credito che tarpa loro le ali e non gli permette di poter costruire qualcosa su cui poi potranno contare in futuro. Questo accade anche in Inghilterra, paese visto in questa campagna elettorale per le Europee come una fonte d’ispirazione in quanto fuori dall’Euro ed in grado di gestire la propria politica monetaria senza interferenze esterne.

IL SOSTEGNO DEI GENITORI IN INGHILTERRA – Come spiega Casa24, il mercato delle prime case in Regno Unito dipende dalla banca di mamma e papà. Secondo uno studio condotto da Halifax, società specializzata in mutui, il 63 per cento dei giovani si rivolgono ai genitori per poter acquistare una casa. Con il risultato che le fidejussioni sono l’unico modo per ottenere finanziamenti dalle banche, sempre che papà e mamma non abbiano a disposizione il denaro necessario per l’acquisto di una casa. E se i genitori danno loro i soldi, sembra già sappiano che questo denaro non tornerà indietro perché i figli non saranno in grado di onorare i debiti. E nello specifico il mercato immobiliare inglese sta salendo così tanto che la banca centrale pensa di raffreddare la situazione per paura che possa scoppiare una nuova bolla immobiliare.

BISOGNA AGIRE – Segno che il problema è generalizzato ed ha assunto una connotazione generazionale. Nello specifico ci siamo preoccupati di analizzare i prestiti per giovani privi di contratto o di reddito e viste le condizioni proposte dalle banche e dalle società finanziarie la situazione appare molto simile a quella inglese. Che sia un mutuo o una vacanza, alla fine è il genitore che copre le esigenze del figlio e questo meccanismo non sembra destinato a cambiare, almeno nel breve termine.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...