Anche le banche piangono

23/01/2014 di Alessandro Guerani

Il 21 di questo mese l’Associazione Bancaria Italiana ha pubblicato sul suo sito l’ultimo Monthly Outlook sul sistema bancario italiano aggiornato coi dati di dicembre 2013.

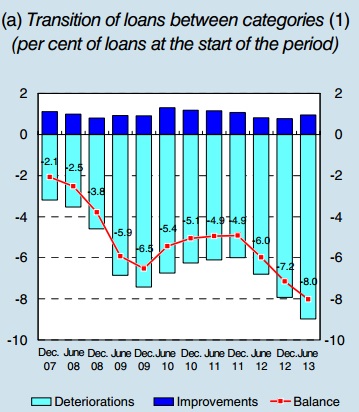

LE SOFFERENZE, AIUTO! – Il dato sicuramente più significativo del report è l’ulteriore, continua crescita delle sofferenze lorde, cioè dei crediti bancari verso soggetti per i quali si ritiene certo lo stato di insolvenza, a 150 mld. di euro, pari al 7,8% del totale degli impieghi mentre considerando gli accantonamenti eseguiti dalle banche, abbiamo un rapporto sofferenze nette/impieghi del 4%. Il dato è ancora più preoccupante se consideriamo due dati inclusi nel Financial Stability Report di Banca d’Italia che dà invece il totale dei Non Performing Loans, cioè dei crediti bancari non solo verso clienti insolventi, ma anche quelli che hanno temporanee difficoltà a ripagare il capitale e gli interessi, che a giugno 2013 erano pari al 14,7% degli impieghi. Riepilogando, su 100 euro prestati le banche italiane ne hanno 15 ad alto rischio di cui 8 che proprio molto difficilmente rivedranno. Il perché dico ad alto rischio è che mentre in un periodo economico favorevole molti Non Performing Loans riescono a tornare, come si dice, “in bonis” perché i clienti si riprendono dalle momentanee difficoltà, in momenti di crisi come quello odierno è spesso solo l’anticamera per andare a sofferenza ed infatti il report di Bankitalia lo conferma (vedasi la figura sotto).

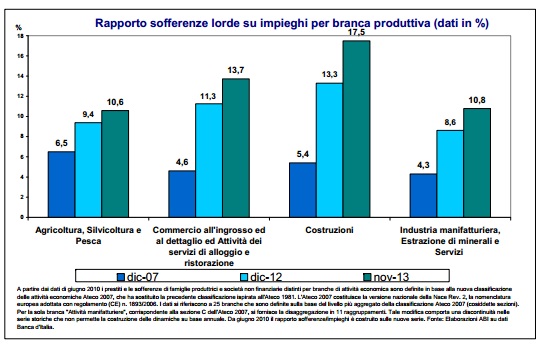

CONTI E CATEGORIE – Se facciamo due conti, gli impieghi totali del sistema bancario italiano sono pari a 1854 mld. Quindi i crediti “marci” stanno sui 270 mld. circa, una somma pari ad oltre il 17% del PIL italiano. E mentre quest’ultimo cala, quegli altri crescono e crescono… Vediamo poi quale sono le categorie che più contribuiscono a creare sofferenze e, senza sorpresa, risulta in testa il settore delle costruzioni con un 17,5%, seguito da quello del commercio con un 13,7%, i due settori maggiormente colpiti dal crollo della domanda interna, ma anche quelli su cui si è troppo puntato negli ultimi anni, grazie anche all’afflusso di consistenti finanziamenti dall’estero, la stessa dinamica osservata in altri paesi ora in difficoltà. Ma di questo la politica non parla mai, purtroppo.

IL CREDIT CRUNCH – Dicevamo degli impieghi del sistema bancario appunto, questi sono calati del 4,27% rispetto ad un anno fa a conferma del processo di deleveraging (cioè di riduzione dell’indebitamento) che sta avvenendo in tutta l’Eurozona. Purtroppo quando il deleveraging non è accompagnato da una politica fiscale espansiva esso deve avvenire contraendo i consumi e quindi gli investimenti, in modo che sono gli stessi operatori economici a ridurre la domanda di finanziamenti. Se guadagni di meno o hai il timore di perdere il posto non ti viene voglia di comprare l’auto nuova, neanche a rate, se fatturi di meno non chiedi un aumento del castelletto sbf o fai un leasing per un nuovo macchinario, chiaro?

IL RISPARMIO – Speculare al calo della domanda c’è l’aumento del risparmio degli operatori, che preferiscono mantenersi “liquidi” per affrontare un futuro di cui si ha timore. I dati ABI confermano questo trend con i depositi che aumentano dell’1.9% rispetto al 2012. I dati complessivi sulla raccolta sono però negativi (-1.8%) a causa del vistoso calo delle obbligazioni (-9,4%). Di questo bisogna ringraziare le nostre argute istituzioni europee che un giorno sì e pure l’altro hanno incluso gli obbligazionisti fra le prime pecore da macello in caso di problemi bancari. Bravi, bene, bis. Visto che risultatone?

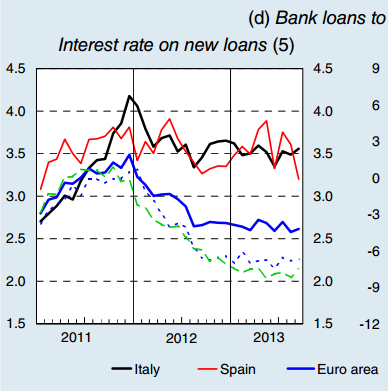

I TASSI E LE TASSE – Nel 2013 lo spread fra i tassi passivi sulla raccolta e quelli attivi sugli impieghi è aumentato a 194 basic points (cioè 1,94) da 187 del 2012, che non è certo un livello elevato ma è coerente in una situazione di tassi bassi che tende a comprimere il margine di interesse delle banche che quindi vedono ridurre pure gli utili in questo settore. Sui prestiti in essere la situazione presentata mostra un differenziale con l’area euro non elevato ma se andiamo a vedere il report di Bankitalia prima citato notiamo che sui nuovi prestiti esso si amplia molto di più rispetto ai nostri competitor come Francia e Germania (ed ho usato la parola “competitor” non a caso). Un altro dei generosi lasciti della situazione attuale dell’Eurozona è che per le banche italiane e spagnole è sia più costoso fare raccolta, sia più rischioso prestare i soldi, da cui l’aumento del costo per le nostre aziende che già devono combattere con tante altre differenze competitive. Una situazione per molti versi simile a quella che abbiamo sperimentato per decenni in Italia fra il Nord ed il Mezzogiorno e sappiamo come è andata a finire vero?

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...