Bonifici dall’estero, come evitare la ritenuta del 20%

17/02/2014 di Alessandro D'Amato

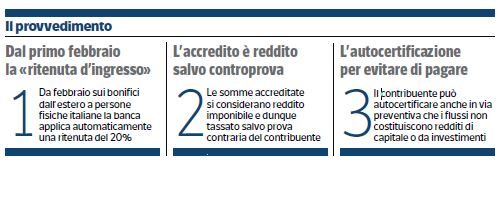

Il Corriere della Sera oggi spiega come funzionano le nuove regole sui bonifici dall’estero e sulla ritenuta obbligatoria del 20% che si applica automaticamente da febbraio. Le somme accreditate si considerano reddito imponibile e dunque tassato salvo prova contraria del contribuente. Spiega il Corriere:

Con la modifica delle regole sul cosiddetto «monitoraggio fiscale» la «legge europea» n. 97 del 2013 ha introdotto dall’inizio di quest’anno una «ritenuta d’ingresso» del 20% su tutti i flussi finanziari provenienti dall’estero accreditati sui conti bancari delle persone fisiche, degli enti non commerciali e delle società semplici ed equiparate. Questo tipo di prelievo è un tassello della complessa riforma che ha l’obiettivo di accrescere la capacità dell’amministrazione finanziaria di intercettare capitali che si trovano illecitamente all’estero ma rischia di far precipitare nel caos anche la normale operatività bancaria. In sostanza, per

Ma come evitare la tassa d’ingresso del 20%? Il Corriere spiega:

Secondo l’Agenzia delle Entrate la norma, che impone al contribuente di trasmettere in via preventiva all’intermediario tutte le informazioni necessarie per non applicare ritenute non dovute, rappresenta solo una manifestazione dell’obbligo generale di «partecipare attivamente all’accertamento del tributo». In pratica, però, la disposizione sta generando notevoli difficoltà giacché, se l’intermediario non ha ricevuto un preciso incarico alla riscossione delle somme estere, le informazioni disponibili nella fase di accredito degli importi sul conto italiano sono normalmente molto scarne. Per ora, dunque, quando la causale del bonifico non è esaustiva — il che avviene per migliaia di bonifici ogni giorno — la banche non sanno bene come regolarsi. Per il cliente che deve ricevere l’accredito in Italia, infatti, il reperimento di informazioni che escludano che il bonifico rappresenta un reddito tassabile è in molti casi non immediato o addirittura molto difficile.

In più, c’è una novità:

Inoltre, anche per le ritenute applicate successivamente il contribuente può chiedere all’intermediario la restituzione della ritenuta applicata erroneamente entro il 28 febbraio dell’anno successivo a quello del prelievo

Paulo Dybala sta vivendo un prolungato momento di difficoltà....

Il presepe di Bolzano in piazza Walther è stato oggetto di una...

La stella dello sci Usa Lindsay Vonn ha detto che non vuole...