Quanto ti costa una carta di credito?

25/03/2013 di Maghdi Abo Abia

UNICREDIT – A seguire ecco i tre prodotti garantiti invece da Unicredit:

In questo caso però possiamo scegliere un prodotto diverso dalla Carta Blu, sicuramente interessante qualora decidessimo di partecipare in attività sociali. Parliamo di Unicreditcard Classic E, dal canone pari a Unicreditcard Classic, 33 euro l’anno, ma con una caratteristica particolare, come spiega il foglio illustrativo. Unicreditcard Classic E permette di devolvere a favore di un fondo di sostenimento per famiglie disagiate il 2 per mille dell’importo speso, anticipi di contante esclusi, oltre alla capacità di compiere pagamenti in sicurezza sul web ed il prelievo di contante presso gli sportelli.

ADDEBITO IL 5 DEL MESE SUCCESSIVO – Come nel primo caso, si tratta di un progetto che interessa sia chi ha un conto corrente Unicredit sia chi pensa che potrebbe essere una buona idea aprire un nuovo CC. Tra l’altro la stessa Unicredit comunica che si tratta di un prodotto che consente il pagamento di utenze di abbonamenti telefonici o di altri esercenti. Prevista anche la presenza di un’assicurazione che protegge in caso di acquisti fraudolenti o di “eventi negativi” avvenuti in viaggio. Il servizio di Sms Alert è compreso nel prezzo. Qualsiasi carta aggiuntiva viene pagata 25 mila euro l’anno e l’addebito, a differenza di quanto avviene con Banca Intesa Sanpaolo, è previsto il 5 di ogni mese successivo all’acquisto. Qualora invece si abbia un’età inferiore a 30 anni si può sottoscrivere la “Unicredit Card Giovani” dal costo annuo di 18 euro mentre il costo di emissione, comune a tutte le altre, è di 10 euro.

LA SOLIDARIETA’ – Parlando di solidarietà, come detto, questa carta consente di contribuire ad un fondo destinato “a iniziative e progetti di solidarietà a favore di persone bisognose”. Unicredit finanzia “soggetti in condizioni di difficoltà economica identificati dalle strutture di sostegno presenti sul territorio ed i Comuni italiani che collaborano con la Banca”, oltre a Organizzazioni non profit sia locali sia nazionali, oltre a madri/padri soli con prole a carico e in situazione di difficoltà avvalendosi della collaborazione delle amministrazioni locali come Milano, Brescia, Verona, Reggio Emilia, e delle comunità territoriali impegnate nell’assistenza ai più bisognosi. L’aiuto avviene attraverso la somministrazione di una carta prepagata ricaricata da Unicredit e priva di vincoli.

COSTI MAGGIORI – Magari il 2 per mille di 3 mila euro, il limite del plafond massimo delle carte di credito “standard” di Unicredit, non sarà granché, ma è già un qualcosa che permette di aiutare le persone in difficoltà. E’ già qualcosa. Eppure il prodotto di Intesa Sanpaolo sembra più conveniente. Come dimostra il foglio informativo la sostituzione della carta costa 10 euro mentre l’invio d’urgenza ne costa invece 25. Il limite di anticipo denaro contante è di 250 euro mentre la commissione per valuta extra euro è dell’1,75 per cento, con la rigenerazione del Pin che costa 3 euro. Le condizioni quindi qui sono leggermente più vincolanti rispetto a quelle proposte da Intesa San Paolo.

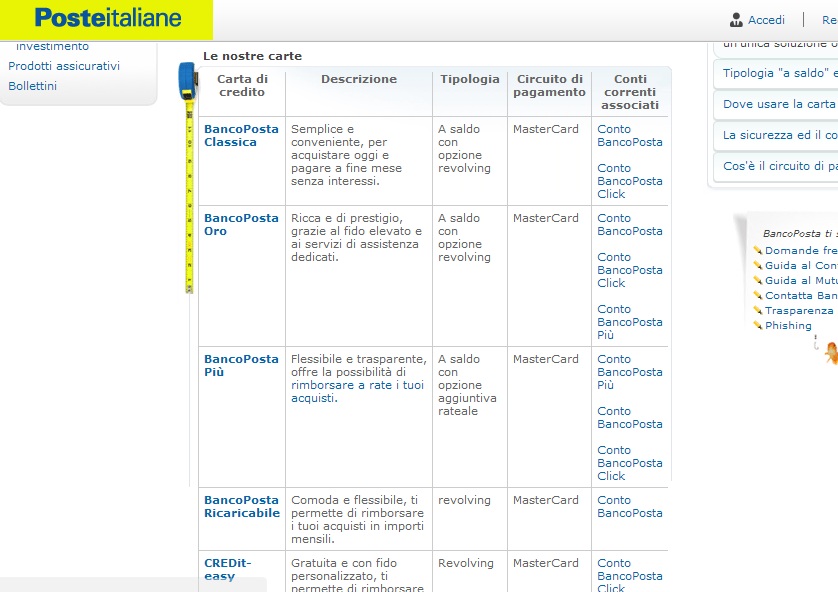

LE POSTE E LE CARTE REVOLVING – A questo punto verifichiamo cosa propongono le Poste Italiane:

In questo caso è necessario notare due cose: la prima è che il circuito accettato è solo “Mastercard” e che il prodotto si propone, con la sola eccezione di “Bancoposta più” di trasformarsi in “revamping”. Parliamo cioè della carta di credito rateale o rotativa. Attraverso questo prodotto si può pagare la merce acquistata a rate con un costo aggiuntivo dovuto alla corresponsione degli interessi sul finanziamento, entro un importo massimo detto fido. Quando il saldo del conto corrente in negativo supera l’importo del fido, il cliente deve pagare anche una commissione di massimo scoperto. A questo punto analizziamo “Bancoposta Classica“, prodotto fornito da Deutsche Bank per Poste Italiane.

LE CONDIZIONI ED I TASSI D’INTERESSE – Il suo canone annuo è di 23,24 euro mentre ogni carta aggiuntiva costa 15,49 euro. Il fido è di 1600 euro e qualora si voglia chiedere un anticipo di contanti agli sportelli, si paga il 4 per cento dell’importo come commissione. L’addebito avviene ogni 28 del mese corrente e le commissioni sul carburante sono gratuite a patto che l’importo sia inferiore a 100 euro. Il tasso applicato sui pagamenti a rimborso rateale è del 13,92 per cento (Tan) e del 16,66 per cento (Taeg). Il vantaggio per il titolare è dato dal fatto che i primi 40 giorni di credito sono senza interessi né commissioni oltre ad una serie di sconti che vanno dal 2 al 40 per cento presso 20 mila esercizi convenzionati.

ING DIRECT E VISA ORO – E per finire andiamo a vedere cosa offre Ing Direct:

La carta è solo una, la “Visa Oro”, e viene consegnata contestualmente ad un “Conto Corrente Arancio“. Il meccanismo in questo caso è molto semplice: o si accredita lo stipendio o si mettono sul conto 3000 euro. Una volta soddisfatta una di queste due condizioni, la carta è attiva con un fido di 1500 euro. Ogni prelievo allo sportello costa 2 euro, il plafond mensile è di 1500 euro, ogni operazione in valuta diversa dall’euro costa 2 euro ed in caso di recupero crediti si paga come penale il 10 per cento della cifra incriminata. In caso di riemissione carta all’estero si pagano 138 euro.

OCCHIO ALLA QUALITA’ – PREZZO – Ed abbiamo scoperto tutto questo a partire dall’obbligo imposto da una compagnia telefonica (abbiamo citato Vodafone ma le stesse condizioni sono previste anche da Tim e H3G) nell’uso di una Carta di Credito. Il mercato offre numerose soluzioni e certo ci siamo limitati ad analizzare quelle che vanno per la maggiore. Questo lavoro ha però dimostrato come spesso sia necessario analizzare le singole voci di costo prima di prendere una decisione. L’obiettivo è quello di riuscire a soddisfare il miglior rapporto qualità – prezzo facendo attenzione a gestire le proprie risorse. Il plafond di 3000 eu Le offerte ci sono. Come sempre, sta a noi sceglierle.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...