Fiscal Compact: tutto quello che dovreste sapere (e non vi hanno mai detto)

20/01/2014 di Alessandro Guerani

Vi avverto, sarà dura. Entrare nella logica della UE è spiazzante. Verrete buttati in un gorgo di affermazioni giuridiche, calcoli astrusi, proposizioni che si riagganciano dopo righe e righe, rimandi a regolamenti e a formule economiche complicate e scarsamente verificabili nei numeri. Benvenuti nel Fiscal Compact!

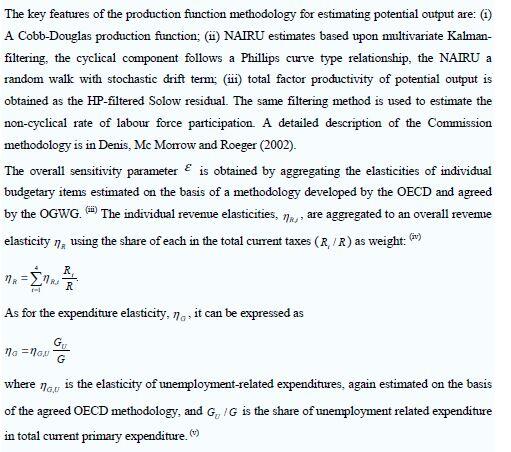

FISCAL COMPACT: LA REGOLA DEL DEFICIT – Il trattato come primo vincolo riprende il limite del deficit di bilancio statale del 3% del PIL del trattato di Maastricht al quale aggiunge un ulteriore limite, da inserire nel proprio corpus legislativo, come fatto dall’Italia che lo ha messo in Costituzione, cioè il pareggio di bilancio strutturale. Il pareggio di bilancio strutturale è il ricalcolo del deficit considerando il ciclo economico, cioè l’andamento dell’economia, e viene determinato dalla Commissione Europea per ogni paese usando la formula che riportiamo per i più tecnici di voi:

Tale deficit strutturale può oscillare dallo -0,5% del PIL fino al -1% (in caso di paesi il cui debito/PIL sia significativamente (???) inferiore al 60%) ma noi ci siamo impegnati presso le sedi europee a tenerlo allo 0% come del resto è pure previsto nella modifica costituzionale approvata.

IL PAREGGIO DI BILANCIO STRUTTURALE – Questo limite è stato definito critico da diversi economisti perché può indurre a politiche pro-cicliche, cioè che acuiscono i problemi del ciclo economico, sia in caso di recessione, sia nei casi di eccessiva espansione dell’economia. L’ulteriore problema è che essendo basato su previsioni, può sovrastimare o sottostimare il ciclo economico col risultato di imporre politiche di bilancio non ottimali. Ma cosa succede se si sfora? La Commissione Europea (sempre lei) valuta se è la violazione del deficit sia dovuta a eventi temporanei che una volta conclusi porteranno a rispettare la regola, o eventi eccezionali al di fuori del controllo dei governi o gravi recessioni economiche che comunque non inficino la sostenibilità del bilancio a medio termine. Negli altri casi verrà aperta procedura di infrazione con cui il paese sottoposto a sanzione preparerà assieme alla Commissione un piano di rientro di almeno lo 0,5%/PIL annuo (sempre strutturale).

FISCAL COMPACT: LA REGOLA DEL DEBITO – Il secondo vincolo del trattato ribadisce anch’esso il limite di debito pubblico rispetto al PIL del 60% previsto già da Maastricht. I paesi che hanno un debito superiore devono ridurlo al ritmo MEDIO di 1/20 all’anno, sempre tenuto conto dell’influenza del ciclo economico che abbiamo visto sopra. Si prevedono due diverse flessibilità per “spalmare” il rientro su 3 anni:

- Backward looking: il debito si è comunque ridotto negli ultimi tre anni al ritmo medio di 1/20

- Forward looking: la Commissione valuta che la riduzione al ritmo medio di 1/20 si produrrà nell’anno in esame ed i due successivi

Inoltre paesi che nel 2011 erano sotto procedura di infrazione per sforamento del deficit dovranno iniziare questo “piano di rientro” 3 anni dopo l’uscita dalla procedura: nel caso dell’Italia, uscita dalla procedura nel giugno 2013, significa che la regola del debito partirà dal 2016.

FISCAL COMPACT: COME FUNZIONA – Ma in pratica come funzionerà? Proviamo a prendere a valori odierni senza contare le correzioni per il ciclo (diciamo che siano nulle per comodità immediata di calcolo) la formula sarebbe:

- Saldo Primario/PIL = Debito/PIL(Tasso Interesse Nominale -Var PIL)/(1+Var PIL nominale)-var Debito/PIL

- Il nostro 1/20 di debito da cui rientrare = (60% limite debito-133% debito attuale)/20 anni= -3,65%

- Tasso Interesse Nominale (medio su debito pubblico, presunto) = 4%

- variazione PIL Nominale = 0,7% reale + inflazione prevista 1,1% = 1,8% (previsioni Bankit per 2014)

Da ciò ne consegue che se dovessimo già da quest’anno adempiere alla regola del debito lo Stato dovrebbe preventivare in bilancio un saldo primario (cioè al netto degli interessi sul debito) pari al 6,52% del PIL (circa 103 mld.), contro l’1,8% del 2013 (dato ISTAT al III trimestre ) ed il 2,5% del 2012. Appare ovvio che un tale saldo primario sarebbe completamente irrealistico da cui si capisce il punto fondamentale della questione.

LA COMMISSIONE DELLE LIBERTÀ – Come abbiamo visto un paese in difficoltà economica come il nostro per non incorrere in una infrazione dovrebbe contare sulle molte flessibilità previste dal Trattato, ma decise però non dal nostro Governo o dal nostro Parlamento, bensì concesse dalla Commissione Europea. Molto prosaicamente appare probabile che sia il deficit ammesso, che le infrazioni, che i rientri saranno fissati dalla Commissione Europea con trattative politiche col governo del paese interessato, e giustificate ex-post dalle formule previsionali e dalle discrezionalità sparse a man bassa nel trattato e nei regolamenti. Questo svuota il potere decisionale dell’organo legislativo nazionale portando la trattativa sulla legge di bilancio nel caso italiano dal Parlamento, cioè dall’organo legislativo espressione della volontà popolare, ad una trattativa fra organi esecutivi quali la Commissione. Una soluzione che magari, a prezzo di varie concessioni tipiche di ogni trattativa, ci farà “sopravvivere”, ma che dovrebbe far piangere qualsiasi liberale e democratico amante dei principi di de Toqueville.

Rif:

Trattato sulla stabilità, sul coordinamento e sulla governance nell’unione economica e monetaria

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...