Polizze vita e prestiti, tutto quello che c’è da sapere

17/01/2014 di Maghdi Abo Abia

I PRESTITI UNICREDIT – Prima avevamo parlato della questione relativa agli intermediari che non si producono in valutazioni di adeguatezza qualora propongano polizze in formula collettiva. Ed è questa la polizza prodotta da Unicredit attraverso CreditRas, una joint-venture con il gruppo Allianz. Da notare come nei fogli illustrativi la polizza venga presentata come facoltativa:

Ma la polizza facoltativa è solamente una, la «Polizza Collettiva di Assicurazione Danni» dalle caratteristiche fisse e non variabili, con un premio calcolato secondo questa formula, corredata di glossario:

Ma la polizza facoltativa è solamente una, la «Polizza Collettiva di Assicurazione Danni» dalle caratteristiche fisse e non variabili, con un premio calcolato secondo questa formula, corredata di glossario:

P = T×N×Ir

dove:

P Premio unico

T tasso mensile finito pari a 0,05863%

N Durata del Finanziamento espressa in mesi interi

Ir importo richiesto del Finanziamento

LE CONDIZIONI INTESA-SANPAOLO – La polizza si esaudisce al termine del finanziamento con tanto di periodo di pre-ammortamento. Quindi questa sembra sia la situazione denunciata da Ivass, con un prodotto a scatola chiusa che non prende in considerazione lo stato finanziario del richiedente. Tuttavia viene riconosciuto nei fogli informativi che la polizza è del tutto facoltativa.

Per quanto riguarda invece Intesa Sanpaolo, nel foglio informativo dei prodotti si accenna a ciò che viene garantito dalla banca, ovvero la polizza assicurativa Intesa San Paolo Assicura ma in questo caso, come viene spiegato nel foglio informativo, non viene proposto uno schema standard ma si parla di un piano che si differenzia a seconda del cliente prendendo in considerazione il programma d’ammortamento preso con la banca valutando eventuali situazioni di rischio legate alla professione, allo stato di salute ed alla probabilità di restituzione della somma, prevedendo infine un piano d’uscita per un eventuale estinzione anticipata del prestito. Un piano forse più aderente a quanto richiesto dall’Ivass, anche se in questo caso il problema è un altro.

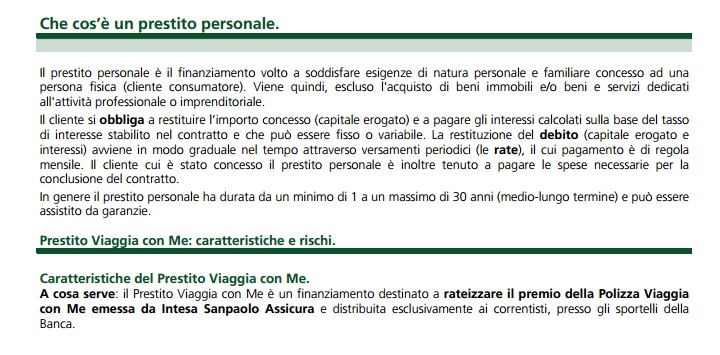

Prendiamo ad esempio la formula di prestito Viaggia con Me. Nella sezione caratteristiche e rischi, si specifica che tale prodotto

è un finanziamento destinato a rateizzare il premio della Polizza Viaggia con Me emessa da Intesa Sanpaolo Assicura

IL CASO FINDOMESTIC – e che viene distribuito esclusivamente ai correntisti Intesa. Inoltre si aggiunge che nel calcolo del Taeg non si prendono in considerazione eventuali aggiunte come nel caso appunto della sottoscrizione di una polizza facoltativa. Occupiamoci ora dei prestiti erogati dalle finanziarie, concentrandoci sull’attività di Findomestic. In questo caso viene proposto un prodotto facoltativo associato a Cardif, gruppo Bnp-Paribas, per la tutela del credito, a patto di non avere un’età superiore a 71 anni. Come negli altri casi, quest’assicurazione serve a tutelare l’ente creditizio da infortuni, morte, invalidità superiori al 60 per cento.

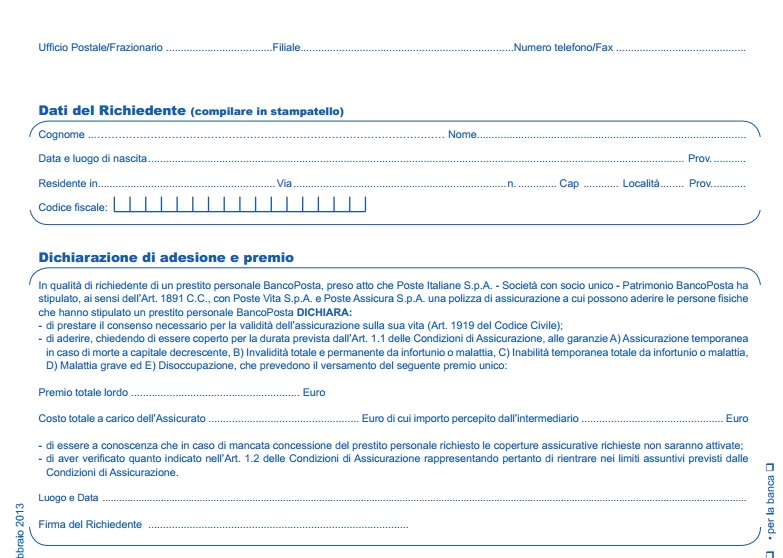

IL PRODOTTO DI POSTE ITALIANE – Anche in questo caso si parla di prodotto facoltativo ma sul sito non ci sono link diretti ai fascicoli informativi rimandando alla sezione clienti di Findomestic, alla quale si accede solo tramite password, mentre il link che dovrebbe rimandare a Cardif rispedisce nuovamente su Findomestic. Quindi in questo caso le informazioni appaiono ancora meno chiare di quanto non sia successo con le banche. E per finire guardiamo cosa propongono Poste Italiane che forniscono un’assicurazione dal premio fisso a seconda del prestito ottenuto. Nello specifico viene proposto un premio di 200 euro per un prestito da 10.000 euro ammortizzabile in cinque anni. Ma sopratutto

IL PRODOTTO DI POSTE ITALIANE – Anche in questo caso si parla di prodotto facoltativo ma sul sito non ci sono link diretti ai fascicoli informativi rimandando alla sezione clienti di Findomestic, alla quale si accede solo tramite password, mentre il link che dovrebbe rimandare a Cardif rispedisce nuovamente su Findomestic. Quindi in questo caso le informazioni appaiono ancora meno chiare di quanto non sia successo con le banche. E per finire guardiamo cosa propongono Poste Italiane che forniscono un’assicurazione dal premio fisso a seconda del prestito ottenuto. Nello specifico viene proposto un premio di 200 euro per un prestito da 10.000 euro ammortizzabile in cinque anni. Ma sopratutto

ATTENTI AL MERCATO – L’assicurazione viene stipulata contestualmente alla richiesta di prestito, come riportato dalla dichiarazione di adesione, per un costo determinato al lordo e le condizioni dettate dal contratto. Segno che il messaggio lanciato dall’Ivass, nei casi analizzati, si è dimostrato assolutamente necessario. Il consumatore in questo caso non può far altro che controllare quello che offre il mercato facendo attenzione alle condizioni proposte, verificando se esistono almeno due pacchetti da scegliere e cercando una soluzione propria, informandosi anche relativamente agli allarmi lanciati dalle autorità. Altrimenti il rischio di rimanere bloccati in una situazione di difficile gestione è assolutamente reale.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...